#Info WAJIB BACA! Ini Yang Gak Kalah Penting Mencegah Covid-19 Selain Pakai Masker, Cuci Tangan, Dan Jaga Jarak! Yes, kita tahu sudah hampir satu tahun, Pandemi Covid menghantam perekonoiman di hampir semua negara didunia, tak terkecuali Indonesia. Wabah yang ber Desember 07, 2020 Berbagi

#Info Sedikit Membahas Korupsi Bantuan Sosial Yang Dilakukan Mentri Sosial Baru-baru ini kita melihat berita yang cukup mengejutkan sih, tapi mungkin kita gak kaget-kaget amat melihat berita ini. Korupsi Bantuan Sosial yang j Desember 05, 2020 Berbagi

#Keuangan Ayo Jaminkan Setiap Rupiah Kita Dengan Emas! Saya masih ingat, awal tahun 2019 lalu saya membuka rekening tabungan emas di Pegadaian. Produknya pegadaian ini menarik minat saya, karena kita bisa b Oktober 31, 2020 Berbagi

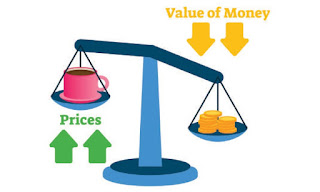

#Keuangan Emas Dan Terpuruknya Rupiah - Part 3 Sejak pandemi Covid 2020, Pemerintah sudah mencetak banyak sekali uang rupiah (Masukkan nilainya). Hal ini terjadi karena masyarakat menahan uangnya, Oktober 27, 2020 Berbagi

#Keuangan Emas Dan Terpuruknya Rupiah - Part 2 kita wajib sadar, bahwa uang kertas yang saat ini kita pegang bernilai "semu", tanpa jaminan logam mulia didalamnya. Harganya bisa naik turu Oktober 23, 2020 1 Berbagi

#Keuangan Emas Dan Terpuruknya Rupiah - Part 1 Kita tahu bahwa Emas dan perak menjadi instrumen keuangan yang solid sejak ribuan tahun lalu. Telah dibuktikan dalam sejarah kestabilannya, dan dianj Oktober 21, 2020 Berbagi

#Info, #Keuangan Gaji 8 Juta, Yang Satu Kaya Raya, Yang Satu Ngepas, Yang Satu Miskin. Kok Bisa? Ada salah satu resep kecukupan dalam keuangan yang sebenarnya sudah diketahui oleh semua orang, Namun seringkali jarang diterapkan. Yaitu bersyukur. Be Oktober 13, 2020 Berbagi

#Info, #Keuangan Pentingnya Menyediakan Rekening Terpisah, Kamu Sudah Siapkan? Sebelumnya kita sudah memahami bahwa ada beberapa pos alokasi keuangan yang perlu direncanakan pengeluarannya sejak dini. Untuk bisa mengatur kelancar Oktober 06, 2020 Berbagi

#Info, #Keuangan Millenial, Ini Alasan Penting Mengapa Kamu Wajib Coba Catat Pemasukan Dan Pengeluaran Pernah gak sih, kalian merasa duit kok cepet banget habisnya? Keluarnya tuh kemana aja, gak kerasa tahu tahu kantong udah tipis aja, padahal gajian ma Oktober 01, 2020 Berbagi

#Info, #Keuangan Lembaga Dan Penyedia Jasa Keuangan Yang Wajib Kamu Tahu Kita bahas sedikit tentang beberapa Lembaga dan penyedia jasa keuangan di Indonesia, Agar lebih paham tentang bagaimana mekanisme dan cara negara meng September 29, 2020 Berbagi